Als Wirtschaftsinformatiker bin ich es gewohnt, in und mit Produktivsystemen zu arbeiten. Aus diesem Kontext stammt der Begriff des Hotfixes. Er beschreibt ein Software-Update, um kritische Fehler so schnell wie möglich zu beheben und das System einsatzbereit zu halten. Größere Anpassungen des Funktionsumfangs oder der Architektur werden mit der nächsten Version, dem Major Release, durchgeführt. Überträgt man dieses Konzept auf das deutsche Steuerrecht, dann geht es darum, mit den bestehenden Stellschrauben die signifikantesten Fehler des Systems zu lindern. Es geht also nicht um den „großen Wurf“, sondern darum, im Rahmen der Möglichkeiten Fehler, die systematisch zu einer ungerechtfertigt hohen steuerlichen Belastung führen, zu beheben.

Egal, ob in der Informatik oder im Steuerrecht: ein Hotfix ersetzt kein Major Update. Über kurz oder lang braucht das deutsche Steuerrecht mehr als nur Hotfixes. Es braucht mutige, fundamentale Reformen in allen Segmenten. Bis dahin ist es aber Aufgabe der Politik, die vorhandenen Stellschrauben des Steuerrechts zu nutzen, um die Bürger soweit wie möglich zu entlasten.

Die erste Ausgabe dieser Serie widme ich der „Kalten Progression“, einem Thema, das oft diskutiert und leider selten in seinem gesamten Umfang durchdrungen wird. Mir erscheint dieses Thema prädestiniert für einen Hotfix, da es sich weder um eine komplexe Neugestaltung steuerlicher Sachverhalte noch um einen „großen Wurf“ handelt. Quasi wie geschaffen für einen Hotfix – Problem identifizieren, Lösung entwickeln und Lösung umsetzen!

Kalte Progression – Was ist das?

Wie bei jedem Hotfix ist zuerst das fehlerhafte Verhalten zu identifizeren, die Quelle des Verhaltens festzustellen und im Anschluss eine zielorientierte Lösung zu entwickeln. Das in unserem Fall vorliegende fehlerhafte Verhalten lässt sich einfach identifizieren: Die steuerliche Belastung von Einkommen erhöht sich im Zeitablauf, obwohl das Realeinkommen konstant bleibt. Zum Verständnis, was das im Detail bedeutet, ist es notwendig, einen kleinen Exkurs in das deutsche Steuerrecht und die Makroökonomik zu unternehmen.

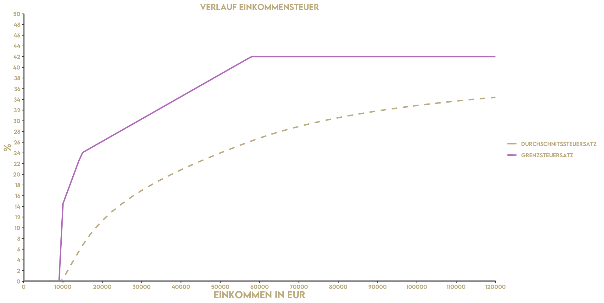

Das Einkommensteuergesetz (EStG) bildet die Basis für die Besteuerung von Einkommen natürlicher Personen in Deutschland. Dort werden Sachverhalte wie die persönliche Steuerpflicht, die Ermittlung des zu versteuernden Einkommens oder auch der Steuertarif festgelegt. Der in § 32a EStG definierte Steuertarif beschreibt, wie hoch die zu zahlende Einkommensteuer ist.

Die Besteuerung von Einkommen erfolgt in Deutschland nach dem Grundsatz der wirtschaftlichen Leistungsfähigkeit. Im Volksmund spricht man davon, dass starke Schultern Lasten tragen können. Konkret bedeutet das, dass Bürger mit hohem Einkommen nicht nur absolut mehr Steuern zahlen, sondern auch relativ. Man spricht in diesem Fall von einer progressiven Besteuerung. Dazu werden im Einkommensteuergesetz Einkommensbereiche, sogenannte Tarifzonen, definiert. Sie beschreiben, wie hoch die auf das Einkommen zu entrichtende Steuer ist.

Die erste Zone des Tarifs liegt bei 9.744 Euro (Stand 2021). Bis zu diesem Betrag („Grundfreibetrag“) ist keine Einkommensteuer zu entrichten. In weiteren vier Tarifzonen wird die steuerliche Belastung des Einkommens definiert. Sie folgen alle demselben Muster, in dem ein Eingangswert und ein Ausgangswert definiert werden sowie eine mathematische Funktion, die den Steuerbetrag zwischen den zwei Werten definiert. Die genauen Werte sind für das Verständnis des Problems nur bedingt interessant, deshalb wird an dieser Stelle auf eine genaue Beschreibung des Tarifs verzichtet. Wichtig ist, dass im Gesetz konkrete Euro-Beträge für die Eingangs- und Ausgangswerte angegeben werden.

Zum Verständnis der kalten Progression ist es entscheidend, den Unterschied zwischen Real- und Nominaleinkommen zu verstehen. Das Nominaleinkommen ist der in einer Währung tatsächlich erhaltene Geldbetrag. Das Realeinkommen hingegen ist das um die Inflation, also Preise, bereinigte Nominaleinkommen. Es beschreibt also die tatsächliche Kaufkraft des Nominaleinkommens und somit, wie viele Güter real für einen Geldbetrag erworben werden können. Anhand des folgenden Beispiels wird dieser Sachverhalt noch einmal deutlich:

Jonny hat ein Nominaleinkommen von 100 GE (Geldeinheiten) und der Preisindex liegt bei 100 GE. Das Realeinkommen liegt folglich bei (100 GE / 100 GE) * 100 = 100 GE.

Im darauffolgenden Jahr liegt die Inflation bei 2% und auch das Nominaleinkommen steigt um 2%. Da sowohl Inflation als auch Nominaleinkommen jeweils um 2% steigen, ist das Realeinkommen wiederum 100 GE [(102 GE / 102 GE) * 100 => 100 GE]. Jonny kann sich folglich genauso viele Güter wie im Jahr zuvor kaufen.

Die kalte Progression beschreibt den Effekt, dass bei gleichbleibendem Realeinkommen die Steuerlast steigt. Denn bei den im Einkommensteuertarif definierten Eckwerten handelt es sich um nominale Werte (€-Beträge). Halten sich Preissteigerungen (Inflation) und Lohnsteigerungen die Waage, ist das Realeinkommen konstant. Da sich allerdings das nominale Einkommen geändert hat, unterliegt potenziell mehr Einkommen der Besteuerung. Somit steigt die steuerliche Belastung, ohne dass es dem Steuerzahler materiell besser geht. Es lässt sich argumentieren, dass dieser Effekt gegen den Grundsatz der wirtschaftlichen Leistungsfähigkeit verstößt, da bei gleichbleibendem Realeinkommen die wirtschaftliche Leistungsfähigkeit konstant ist.

Hotfix: Steuertarif auf Rollen

Dem aufmerksamen Leser wird an dieser Stelle klar sein, wie sich das Problem lösen ließe: Indem man die Eckwerte des Steuertarifs jedes Jahr entsprechend eines Preisindizes neu berechnet und so der Inflation und dem Lohnwachstum Rechnung trägt. Dieser Ansatz wird auch als “Steuertarif auf Rollen” bezeichnet, weil er sich entsprechend der Preis- und Lohnentwicklung wie auf Rollen verschiebt.

Der Verzicht auf die schleichende Steuererhöhung der kalten Progression würde die Bürger je nach Schätzung um bis zu 3,7 Mrd. € pro Jahr entlasten. Aufgrund der Progression im Steuertarif sind die Effekte für kleinere und mittlere Einkommen am stärksten. Mit dem Steuertarif auf Rollen kann die Einkommensteuer etwas gerechter gestaltet werden.