Inhaltsverzeichnis

Kaum eine andere Wissenschaft löst regelmäßig so viele Kontroversen aus wie die Wirtschaftswissenschaft – egal ob unter Laien als auch unter Experten. Teilweise ist diese Kritik durchaus berechtigt, sie driftet aber auch oftmals in ein Spektrum der Wissenschaftsfeindlichkeit ab, meist basierend auf einer eigenen eher sozialistischen Ideologie.12

Die Makroökonomie hat dabei eine Sonderstellung. Für einen Physiker, Chemiker oder Biologen ist das Experiment im Labor beheimatet und der Versuchsgegenstand ein naturwissenschaftliches Phänomen. Die Wirtschaftswissenschaft lebt hingegen inmitten der Gesellschaft und der Versuchsgegenstand ist der Alltag der Menschen.3

{kind=link}

Im Zuge der vergangenen Jahrhunderte hat der Kapitalismus den Menschen weltweit zuvor unvorstellbaren Wohlstand gebracht.4 Doch für viele Menschen bleiben wirtschaftswissenschaftliche Zusammenhänge ein Buch mit sieben Siegeln. Oft weicht man auch auf ideologische Glaubenssätze zurück – ein Verhalten, von dem auch wir Liberalen uns nicht immer freisprechen können.

Dabei sind Wirtschaftswissenschaften viel mehr als „der Markt“. Ein Blick über die Geschichte der modernen Makroökonomie offenbart: auch Ökonomen sind sich nicht immer einig – auch wenn die grundlegenden Konzepte nur von wenigen angezweifelt werden.

Grob betrachtet, beschäftigt sich die Makroökonomie mit vier Zielgrößen: stetiges und angemessenes Wirtschaftswachstum, hoher Beschäftigungsstand, gemäßigte Inflation und außenwirtschaftliches Gleichgewicht. Es ist relativ schwer alle vier Ziele gleichzeitig zu erreichen, daher spricht man auch vom magischen Viereck der Makroökonomie.5

{kind=link}

Die Ursprünge der Makroökonomie

Vor dem 18. Jahrhundert war das Wirtschaftssystem hauptsächlich durch den Agrarsektor geprägt weshalb Schwankungen der nationalen Produktion meist durch äußere Einflüsse wie das Wetter bedingt waren. Durch die industrielle Revolution im 18. und 19. Jahrhundert entwickelte sich zunehmend eine andere Dynamik. Es entwickelten sich konjunkturelle Zyklen, die nicht mehr ohne Betrachtung wirtschaftlicher Zusammenhänge erklärt werden konnten.

Die Anfänge der Makroökonomie bis in die 1930er durch die sogenannten klassischen Theorien dominiert. Basierend auf einem Gleichgewicht zwischen Angebot und Nachfrage6 wurden erste Modelle erstellt, die unter anderem aussagten, dass die Geldpolitik keinen langfristigen Einfluss auf das Marktergebnis haben würde.

Wissenschaftler wie Dennis Robertson und Ralph Hawtrey erstellten erste holistische Modelle, die versuchten, die Gesamtwirtschaft zu erklären. Allerdings fanden diese Anstrengungen nur wenig Beachtung. Die Weltwirtschaftskrise der 1920/30er sollte diese Betrachtungsweise allerdings ändern und John Maynard Keynes die Makroökonomie revolutionieren.

Die Weltwirtschaftskrise der 1920/30er und der Keynesianismus

Der Keynesianismus – damals wie heute kontrovers diskutiert – markiert den Beginn der modernen Makroökonomie. Der Crash der New Yorker Börse im Oktober 1929 läutete die Weltwirtschaftskrise ein.7 Die klassischen wirtschaftswissenschaftlichen Theorien der damaligen Zeit boten keine echte Antwort auf diese erste große, durch Konjunkturzyklen ausgelöste, Krise der Menschheit. Zudem waren Ansätze, die versuchten, die gesamte Wirtschaftsordnung in einem Modell zusammenzufassen, damals sehr selten und der Ansatz von Keynes war der erste in dieser Hinsicht, welcher weitreichende Betrachtung fand.8

In seinem Werk General Theory of Employment, Interest and Money9 traf Keynes genau den damaligen Zeitgeist. Die bestehenden ökonomischen Modelle waren nicht in der Lage, den genauen Ursprung, die Dauer oder die Heftigkeit der Weltwirtschaftskrise zu erklären.10 RooseveltsNew Deal stellte mehr eine instinktive Antwort als ein theoriebasiertes Maßnahmen-Paket dar.11 Die Wirtschaftswissenschaften mussten das tun, worauf bis heute ihre meisten Erkenntnisse beruhen: Lernen aus Krisen. Und nie war dies zutreffender als in der damaligen Weltwirtschaftskrise.

Keynes berühmte Theorie beruht auf dem einfachen Zusammenhang zwischen Nachfrage und Produktionsmenge, wobei letztere durch die Nachfrage bestimmt wird – zumindest kurzfristig. Klassische Theorien beruhten auf einem Marktgleichgewicht zwischen potenziell möglichem Angebot und Nachfrage und lediglich kurzfristigen geringen Abweichungen davon. Keynes glaubte jedoch bestenfalls an eine sehr langsame Erholung aus einer Krise, sofern keine Nachfragestimulus geschaffen würde.12 (z.B. mit Konjunkturpaketen durch den Staat13) Keynes kritisierte, dass klassische ökonomische Modelle zu sehr auf die langfristige Perspektive ausgelegt waren und die Zeiträume dieser langfristigen Entwicklungen unterschätzt wurden. Daraus entstand auch sein berühmtes Zitat:

In the long run we are all dead.

(Langfristig gesehen sind wir alle tot.)

A Tract on Monetary Reform. Macmillan and Co. 1923. p. 80

Quelle: https://commons.wikimedia.org/wiki/File:WhiteandKeynes.jpg, public domain.

{kind=link}

Keynes formulierte in seiner Theorie Grundkonzepte, die bis heute in den Wirtschaftswissenschaften von zentraler Bedeutung sind:1415

- Das Verhältnis zwischen Nachfrage und Einkommen: Wie sich eine sinkende Nachfrage sukzessive durch sinkende Einkommen selbst verstärken kann.

- Das Konzept der Liquiditätspräferenz: Wie sich die Geldpolitik auf die Nachfrage auswirkt.

- Die Relevanz von Erwartungen: Wie Konsum und Investitionen durch die Erwartungshaltung der Bevölkerung beeinflusst werden und wie sich dies letztendlich auf Nachfrage und Produktionsmenge auswirkt.

Die neoklassische Synthese

In den frühen 1950ern hatte der Keynesianismus massiven Einfluss auf die Makroökonomie. Nur wenige Wirtschaftswissenschaftler stimmten Keynes vollumfänglich zu, aber viele übernahmen Teilaspekt1016 Die Ideen von Keynes wurden mit den klassischen Modellen der Wirtschaftswissenschaften verbunden. Es entstand ein neues Konzept, das viele Ideen unter einem Namen vereinte: die neoklassische Synthese.17 Der Versuch einer Synthese aus den Ideen Keynes’ mit klassischen Modellen wurde in den 1940ern noch von einigen kritisch gesehen, war aber bereits in den 1950ern weithin akzeptiert18.

Der bekannte Wirtschaftswissenschaftler Paul Samuelson schrieb 1955:

In den letzten Jahren haben 90 Prozent der amerikanischen Ökonomen aufgehört, Keynesianer oder Anti-Keynesianer zu sein. Stattdessen haben sie auf eine Synthese hingearbeitet, die beantwortet, was an den alten ökonomischen Theorien und den neuen ökonomischen Theorien wertvoll ist. Das Ergebnis könnte man neo-klassische Ökonomie nennen und es ist weithin akzeptiert, abgesehen von 5% von Ökonomen, die wirtschaftspolitisch entweder weit links oder weit rechts stehen.

19

Die erste Aufgabe der neo-klassischen Ökonomen war es, die Ideen von Keynes in mathematische Modelle zu fassen. Keynes war durchaus mathematisch bewandert, aber er vermied die Verwendung mathematischer Modelle in der Formulierung seiner Theorie.

Modelle zum Gütermarkt und Geldmarkt:

Viele unterschiedliche mathematische Interpretationen von Keynes‘ Ideen wurden entwickelt, unter anderem das auch heutzutage in Lehrbüchern präsente sogenannte IS-LM-Modell von John Hicks und Alvin Hansen aus den 1930ern und 1940ern.20 Franco Modigliani fügte 1944 die Betrachtung des Arbeitsmarktes zu diesem Modell hinzu.

Das gesamte Werk verwendete zwar nur einige Ideen von Keynes ursprünglichem Konzept – es enthielt beispielsweise keine Modellierung der Erwartungshaltungen von Akteuren – aber erwies sich dennoch als sehr hilfreich.21 Es zählt zu einer Gruppe von wissenschaftlichen Werken, die auch unter der Bezeichnung Neo-Keynesianismus zusammengefasst werden.

Theorien zur Güternachfrage, Investitionen und der Geldnachfrage

Keynes betonte die Rolle von Konsum, Spar- und Investitionsverhalten sowie die Frage der Präferenz zwischen Geld und anderen finanziellen Assets. In den 1950ern entwickelten Franco Modigliani und Milton Friedman unabhängig voneinander eine darauf basierende Theorie zur Nachfrage, in der Erwartungen und ihr Einfluss auf die aktuelle Nachfrage eine konkrete Rolle spielten.

Modiglianis Life-Cycle Hypothese versuchte, die Sparquoten der Bevölkerung zu modellieren. Sie fußt darauf, dass Menschen einen stabilen Konsum im Laufe ihres Lebens anstreben, also beispielsweise während sie erwerbstätig sind, ein Vermögen ansparen statt das Einkommen vollständig in den Konsum einbringen, und wenn sie sich später im Ruhestand befinden, von diesem Vermögen konsumieren. Dies wird auch als Konsumglättung bezeichnet.2223

Milton Friedman legte seinen Blick hingegen eher auf das Einkommen der Menschen. Er argumentierte in seinem Buch A Theory of the Consumption Function (1957), dass das durchschnittliche Einkommen über einen Zeitraum mehrerer Jahre hinweg entscheidend für den Konsum sei.242526

Quelle: https://en.wikipedia.org/wiki/Franco_Modigliani#/media/File:Franco_Modigliani.jpg, licensed under CC BY-SA 3.0 (https://creativecommons.org/licenses/by-sa/3.0/deed.en)

{kind=link}

Während Modigliani den Fokus auf das Sparverhalten und Friedman einen starken Fokus auf das Konsumverhalten der Menschen legte, entwickelte James Tobin Theorien zum Investitionsverhalten27 basierend auf einer Modellierung des gegenwärtigen Werts von Erträgen und Investitionen. Daraus entstand 1968 unter anderem die nach ihm benannte Kennzahl des Tobinschen Q.28

James Tobin entwickelte zudem die Theorie zur Geldnachfrage und im Speziellen die Theorie der Entscheidung zwischen verschiedenen Assets basierend auf Liquidität, Ertrag und Risiko.29 Tobins Einfluss geht weit über die Disziplin der Makroökonomie hinaus. Er lieferte wichtige Beiträge zur Betrachtung der Bewertung von Unternehmen oder der Modellierung einiger Sachverhalte bezüglich der Finanzmärkte.

Auch Dale W. Jorgensen leistete wichtige Beiträge zur Modellierung des Investitionsverhaltens von Unternehmen, insbesondere durch sein wissenschaftliches Paper Capital Theory and Investment Behavior aus dem Jahre 1963.30

Phillips-Kurve

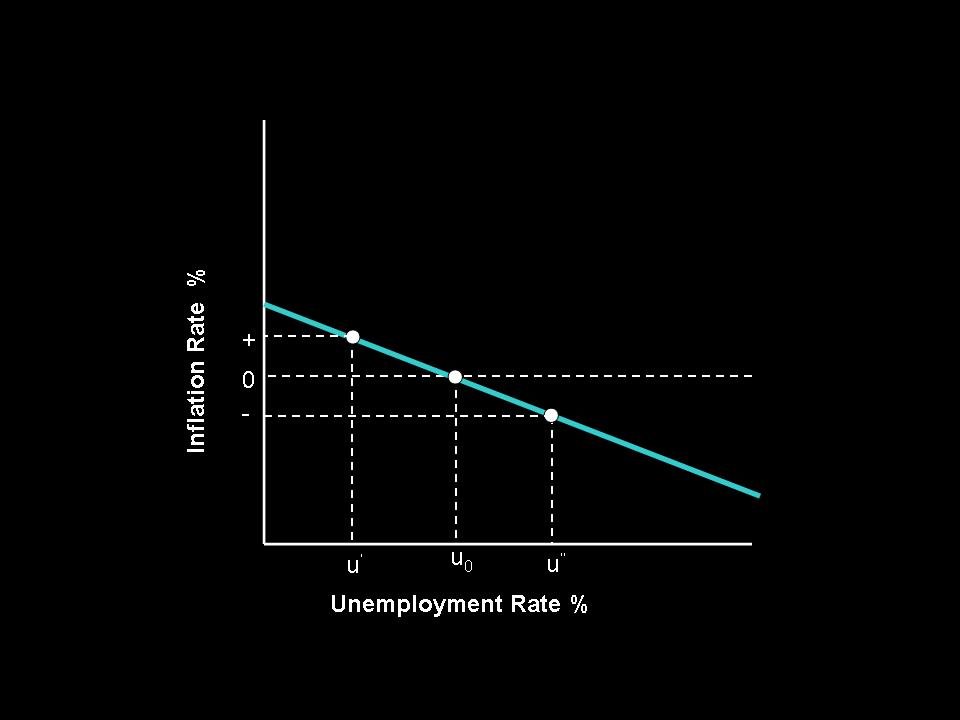

Erste keynesianische Modelle nahmen Gehalts- und Preisniveau als starr an.8 Auch Keynes selbst entwickelte damals kein spezifisches Modell, welches Preisniveaus zu erklären versucht.31 Die vergleichsweise geringe Inflation der 1950er machte es möglich, diese Faktoren unbeachtet zu lassen. Allerdings zwangen die steigenden Inflationsraten der 1960er Ökonomen dazu, Modelle zu diesen Zusammenhängen zu entwickeln32, woraus die auch heute noch sehr bekannte Phillips-Kurve entstanden ist, benannt nach dem neuseeländischen Ökonom Alban William Housego “A. W.” “Bill” Phillips. Die erste theoretische Erklärung dieses Modells erfolgte durch den Ökonomen Richard Lipsey.33

Die Haupterkenntnis aus der Betrachtung von Preisleveltheorien durch Phillips war die Vermutung, dass es einen Trade-Off zwischen Arbeitslosigkeit und Inflationsrate geben würde.34 Demnach könnte die Arbeitslosigkeit gesenkt werden, wenn eine höhere Inflationsrate in Kauf genommen würde. Umgekehrt müsste man bei einem Versuch zum Absenken der Inflation mit einer höheren Arbeitslosigkeit rechnen.

Quelle: https://commons.wikimedia.org/wiki/File:Early_phillips_curve.jpg, licensed under CC BY-SA 3.0 (https://creativecommons.org/licenses/by-sa/3.0/deed.en).

{kind=link}

Die Phillips-Kurve stellte den wahrscheinlich schwächsten Teil der keynesianischen Theorien dar35 und stieß in den Folgejahren auf große Kritik aus mehreren Richtungen. Damit wird sich unter anderem auch der zweite Teil dieser Artikelserie „Lernen aus Krisen – die Geschichte der modernen Makroökonomie“ befassen.

Wachstumstheorien

Im Gegensatz zur Zeit vor dem Zweiten Weltkrieg erlebten die meisten Länder in den 1950ern und 1960ern großes Wirtschaftswachstum. Besonders die Theorie von Robert Solow über die entscheidenden Parameter für Wirtschaftswachstum gaben den Startschuss für weitere Forschungen über Wirtschaftswachstum und insbesondere die Rolle der Sparquote der Haushalte und des technologischen Fortschritts in dieser Frage.363738

Insbesondere der dritte Teil dieser Serie „Lernen aus Krisen – die Geschichte der modernen Makroökonomie“ wird sich detaillierter mit Wachstumstheorien beschäftigen, insbesondere die Werke der 1980er und 1990er, die auf den frühen Arbeiten von Wissenschaftlern wie Solow in den 1950ern und 1960ern aufbauen und unter anderem die endogene Wachstumstheorie entwickelten.394041

Quelle: https://commons.wikimedia.org/wiki/File:Presidential_Medal_of_Freedom_Recipient_-_Robert_Solow.webm, public domain.

Holistische Modelle

Viele dieser Beiträge fanden Verwendung in größeren makroökonomischen Modellen, z.B. von Lawrence Klein oder dem MPS-Modell (durch das MIT und die Pennsylvania State University).

Keynesianer vs. Monetaristen

Dieser Abschnitt baut auf zumindest grundlegenden Kenntnissen zum Thema Geldpolitik auf. Leider haben wir zum Zeitpunkt der Veröffentlichung dieses Artikels auf keepitliberal.de noch keinen Artikel zu diesem Thema. Wer sich zu den absoluten Grundzügen der Geldpolitik informieren möchte, dem seien diese beiden Videos (Geldpolitik generell erklärt, Zusammenwirken von Geld- und Fiskalpolitik) ans Herz gelegt – oder alternativ ein Video in deutscher Sprache.

Die 1960er waren größtenteils durch die Debatten zwischen Keynesianern und Monetaristen bestimmt. Der Monetarismus entstand aus mehreren alternativen Modellen zum damaligen Keynesianismus, unter anderem von Wissenschaftlern wie Milton Friedman und Anna Schwartz. Keynesianer glaubten an eine blühende Zukunft der Makroökonomie, sahen ein großes Verständnis wirtschaftlicher Zusammenhänge durch immer genauere Modelle und gingen davon aus Konjunkturzyklen immer besser zu verstehen. Eine kleine, aber einflussreiche Minderheit von Monetaristen war diesbezüglich hingegen deutlich skeptischer, darunter auch Milton Friedman.42

Quelle: https://commons.wikimedia.org/wiki/File:Milton-friedman-5.jpg, licensed under CC BY-SA 4.0 (https://creativecommons.org/licenses/by-sa/4.0/deed.en).

{kind=link}

Friedman sah zwar einen spürbaren Fortschritt und trug selbst maßgeblich mit seiner Theorie der Nachfrage zur zeitgemäßen Ökonomie bei, zweifelte aber daran, dass wirtschaftliche Zusammenhänge durch die bereits bestehenden Modelle gut erklärt wurden. Insbesondere die Phillips-Kurve wurde stark von ihm kritisiert. Er argumentierte, dass es keinen Trade-Off zwischen Arbeitslosigkeit und Inflation geben würde. Später in den 1970ern sollte klar werden, dass Friedman hier definitiv Recht hatte. Die damaligen keynesianischen Modelle waren unfähig, die entstandene Situation der Stagflation43 weder zu erklären, noch zu lösen.

Keynes sah Auslöser und Heilmittel für Rezessionen vor allem in der Fiskal- statt in der Geldpolitik. Sein Fokus auf die Rolle der Nachfrage legte diesen Schluss nahe, da mit fiskalpolitischen Maßnahmen die Nachfrage deutlich direkter beeinflusst werden kann als durch geldpolitische Anpassungen.44

Friedman zweifelte an diesem Grundsatz. In A Monetary History of the United States,1867-1960 beschrieben er und Anna Schwartz den Zusammenhang zwischen Geldmarkt und Nachfrage über ein Jahrhundert hinweg.

Die Schlussfolgerung des Buches lag darin, dass die Geldpolitik nicht nur maßgeblichen Einfluss hatte, sondern, dass sie sogar die Mehrheit der Schwankungen der Produktionsmenge erklärte. Die Weltwirtschaftskrise wurde zum Ergebnis eines schweren Fehlers in der Geldpolitik erklärt – eine Verringerung der Geldmenge durch Bankenkonkurse – was durch eine Geldmengenerhöhung der Zentralbank hätte ausgeglichen werden können.31

Quelle: https://commons.wikimedia.org/wiki/File:Anna_Schwartz_by_David_Shankbone.jpg, licensed under CC BY-SA 3.0 (https://creativecommons.org/licenses/by-sa/3.0/deed.en).

{kind=link}

Auf das Werk von Friedman und Schwartz folgte eine hitzige Debatte in der Makroökonomie, an deren Ende ein neuer Konsens stand: die Betrachtung von Fiskalpolitik und Geldpolitik als gleich wichtige Elemente – insbesondere die richtige Mischung politischer Maßnahmen in beiden Bereichen. In den 1970ern erfuhr der Monetarismus große Verbreitung und die Zentralbanken der USA und der UK begannen, ihre Geldpolitik nach seinen Prinzipien zu gestalten.45

Eine weiterer Kritikpunkt Friedmans an den keynesianischen Ökonomen waren seine Zweifel daran, dass Ökonomen Wissen hatten, um die Produktionsmenge und Konjunkturzyklen steuern zu können. Zudem stellte er in Frage, ob man Politikern überhaupt vertrauen könne, im Interesse der gesamten Wirtschaft – also damit auch der gesamten Bevölkerung – zu handeln. Er fürchtete, dass Politiker eher opportunistisch handeln und Partikularinteressen kleiner, aber einflussreicher Gruppen vertreten würden.46)

Quelle: https://commons.wikimedia.org/wiki/File:Milton_Friedman.jpg, public domain.

{kind=link}

Friedman sollte mit einem Teil seiner Kritik Recht behalten, da der damalige Keynesianismus zwar eine erfolgreiche Ergänzung zu den klassischen Modellen der Makroökonomie lieferte, später allerdings an seine Grenzen stieß. Wieder einmal musste die Makroökonomie aus einer Wirtschaftskrise lernen, alte Modelle überprüfen, anpassen und neue entwickeln.

Mehr dazu im zweiten Teil der Serie „Lernen aus Krisen – die Geschichte der modernen Makroökonomie“.

- https://www.swr.de/swr2/wissen/realitaetsferne-wirtschaftswissenschaft-das-vwl-studium-in-der-kritik-100.html[↩]

- https://www.deutschlandfunkkultur.de/studierende-gegen-den-homo-oeconomicus-muessen-wir-die.976.de.html?dram:article_id=410671[↩]

- https://www.youtube.com/watch?v=o6UXRZ2XwgU&t=1401s[↩]

- Paul R. Krugman, Maurice Obstfeld, Marc J. Melitz, International Economics – Theory and Policy, Tenth Edition, Pearson Education Limited, 2015, Chapter 22[↩]

- Peter Bofinger, Grundzüge der Volkswirtschaftslehre – Eine Einführung in die Wissenschaft von Märkten, 3., aktualisierte Auflage, Pearson Studium, 2011[↩]

- Insbesondere bedeutet dies, dass Angebot und Nachfrage im langfristigen Marktgleichgewicht identisch sind. Dies bedeutet, dass es stets zu einer vollständigen Markträumung kommt.[↩]

- https://www.spiegel.de/geschichte/boersencrash-1929-a-946607.html[↩]

- Blanchard, Olivier (2000). “What Do We Know About Macroeconomics That Fisher and Wicksell Did Not?”. Quarterly Journal of Economics. 115 (4): 1375–1409[↩][↩]

- J. M. Keynes, The General Theory of Employment, Interest, and Money, Palgrave Macmillan, 1936[↩]

- Snowdon, Brian; Vane, Howard (2005). Modern Macroeconomics. Cheltenham, UK: Edward Elgar[↩][↩]

- Willi Paul Adams: Die USA im 20. Jahrhundert. 2. Auflage. Oldenbourg Wissenschaftsverlag, München 2007[↩]

- Patinkin, Dan (2008). “Keynes, John Maynard”. In Durlauf, Steven N.; Blume, Lawrence E. (eds.). The New Palgrave Dictionary of Economics. Palgrave Macmillan. pp. 687–716[↩]

- Froyen, Richard (1990). Macroeconomics, Theories and Policies (3rd ed.). New York: Macmillan[↩]

- Olivier Blanchard, Macroeconomics, Eighth Edition, Global Edition, Pearson Education Limited 2021[↩]

- N. Gregory Mankiw, Macroeconomics, International Version, Macmillan Higher Education, 2013[↩]

- Mankiw, Taylor, Grundzüge der Volkswirtschaftslehre, 5. Auflage, Schäffer Poeschel, 2012[↩]

- An Encyclopedia of Keynesian Economics. Cheltenham, U.K.: Edward Elgar Publishing. 1999[↩]

- An Encyclopedia of Keynesian Economics. Cheltenham, U.K.: Edward Elgar Publishing. 1999, p.103/104[↩]

- Paul A. Samuelson, Economics, Tata McGraw-Hill Education, 2010[↩]

- https://mpra.ub.uni-muenchen.de/81004/1/MPRA_paper_81004.pdf[↩]

- Olivier Blanchard, David R. Johnson, Macroeconomics, Sixth Edition, Global Edition, Pearson Education Limited, 2013[↩]

- Modigliani, Franco & Richard H. Brumberg (1954) “Utility analysis and the Consumption Function: An Interpretation of Cross-Section Data”, Kenneth K. Kurihara (editor) Post-Keynesian Economics, New Brunswick: Rutgers University Press, 1954, pp. 388–436[↩]

- Modigliani, Franco (1966). “The Life Cycle Hypothesis of Saving, the Demand for Wealth and the Supply of Capital”. Social Research. 33 (2): 160–217[↩]

- National Bureau of Economic Research: A theory of the consumption function. Princeton University Press, Princeton 1957[↩]

- Eamonn Butler: Milton Friedman. A guide to his economic thought. Universe Books, New York 1985[↩]

- http://www-news.uchicago.edu/releases/06/061116.friedman.shtml[↩]

- Tobin, James (1958a). “Estimation of relationships for limited dependent variables” (PDF). Econometrica. 26 (1): 24–36[↩]

- James Tobin: A General Equilibrium Approach To Monetary Theory. In: Journal of Money, Credit and Banking. 1, 1969[↩]

- Tobin, James (1958b). “Liquidity Preference as Behavior Towards Risk” (PDF). Review of Economic Studies. 25.1 (2): 65–86[↩]

- Capital Theory and Investment Behavior, Dale W. Jorgenson, The American Economic Review, Vol. 53, No. 2, Papers and Proceedings of the Seventy-Fifth Annual Meeting of the American Economic Association. (May, 1963), pp. 247-259, abrufbar unter: https://www.researchgate.net/profile/Dale-Jorgenson/publication/243675049_Capital_Theory_and_Investment_Behavior/links/02e7e53a9df2b6f5d6000000/Capital-Theory-and-Investment-Behavior.pdf[↩]

- Mishkin, Frederic (2004). The Economics of Money, Banking, and Financial Markets. Boston: Pearson[↩][↩]

- Goodfriend, Marvin; King, Robert G. (1997). “The New Neoclassical Synthesis and the Role of Monetary Policy”. NBER Macroeconomics Annual. 12: 231–283[↩]

- “Edmund Phelps’s Contributions to Macroeconomics”. Advanced information on Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel. The Royal Swedish Academy of Sciences. 9 October 2006[↩]

- Phillips, A. W. (November 1958) “The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957”. Economica. 25 (100): 283–299[↩]

- Mankiw, N. Gregory (2006), “The Macroeconomist as Scientist and Engineer”, Journal of Economic Perspectives. 20 (4): 29–46[↩]

- Dorfman, Robert; Samuelson, Paul; Solow, Robert M. (1958). Linear programming and economic analysis. New York: McGraw-Hill[↩]

- Solow, Robert M. (February 1956). “A contribution to the theory of economic growth”. Quarterly Journal of Economics. 70 (1): 65–94. doi:10.2307/1884513. hdl:10338.dmlcz/143862. JSTOR 1884513. Pdf[↩]

- Solow, Robert M. (1957). “Technical change and the aggregate production function”. Review of Economics and Statistics. 39 (3): 312–20. doi:10.2307/1926047. JSTOR 1926047. S2CID 153438644. Pdf.[↩]

- Paul M. Romer: Endogenous Technological Change. In: Journal of Political Economy. Band 98, Oktober 1990[↩]

- Philippe Aghion und Peter Howitt: Endogenous Growth Theory. MIT Press, 1997[↩]

- Stephen Parente: The Failure of Endogenous Growth. In: Knowledge Technology & Policy. Band XIII, Nr. 4[↩]

- Olivier Blanchard, Alessia Amighini, Francesco Giavazzi, Macroeconomics – A European Perspective, Second Edition, Pearson Education Limited, 2010[↩]

- Stagflation bezeichnet eine Situation, in der wirtschaftliche Stagnation (geringes Wachstum oder kein Wachstum) gleichzeitig mit einer hohen Inflation auftritt.[↩]

- Rainer Klump, Wirtschaftspolitik – Instrumente, Ziele und Institutionen, 2., aktualisierte Auflage, Pearson Studium, 2011[↩]

- DeLong, J. Bradford (2000). “The Triumph of Monetarism?”. The Journal of Economic Perspectives. 14 (1): 83–94[↩]

- Milton Friedman, The Optimum Quantity Of Money, Aldine Transaction; Revised edition (October 1, 2005). p.185 („The Supply of Money and Changes in Prices and Output,“ Testimony to Congress, 1958[↩]